2025年07月09日

コンテンツ番号5438

課税の根拠

国民健康保険税は、地方税法および北秋田市国民健康保険税条例の規定により、課税します。

納税義務者は世帯主です

国民健康保険税は世帯単位で課税し、世帯主が納税義務者になります。

世帯主が国民健康保険の加入者でない場合でも、世帯のどなたかが国民健康保険に加入していれば、納税義務者は世帯主となります(擬制世帯主といいます)。

納税通知書及び納付書は、納税義務者あてに送付します。事情により送付先の変更をご希望される方は、こちらをご確認ください⇒送付先の変更について

国民健康保険税の算定方法

各項目の合計が1年間の税額になります

| 項目 |

基礎課税額(医療保険分) |

後期高齢者支援金等課税額 (後期高齢者支援金分) |

介護納付金課税額 (介護納付金分) |

子ども・子育て支援金分 ※令和8年度新設 |

| 内容 | 加入者の医療費などに充てられる費用 | 後期高齢者医療制度の医療費などを支援するための費用 | 介護保険制度の第2号被保険者として納める保険料(40歳から64歳までの被保険者のみ) | 子ども・子育て支援拡充のための支援金分 |

| 所得割 |

世帯の加入者ごとに所得に応じて算定(課税所得×所得割率) |

世帯の加入者の所得に応じて算定(課税所得×所得割率) | 世帯の第2号被保険者の所得に応じて算定(課税所得×所得割率) | 世帯の加入者ごとに所得に応じて算定(課税所得×所得割率) |

| 均等割 | 世帯の加入者数に応じて算定(加入者数×均等割) | 世帯の加入者数に応じて算定(加入者数×均等割) | 世帯の第2号被保険者数に応じて算定 |

世帯の加入者に応じて算定(加入者×均等割額) ※18歳に達した日以降最初の3月31日までは全額軽減 |

| 平等割 | 1世帯あたりで算定 | 1世帯あたりで算定 | 介護第2号被保険者がいる1世帯あたりで算定 | 1世帯あたりで算定 |

(課税所得)=前年中の総所得金額等―基礎控除額43万円

税率と課税限度額

| 区分 | 所得割率 |

均等割額 (1人あたり) |

平等割額(1世帯あたり) | 課税限度額※3 | ||

| 特定世帯以外 | 特定世帯※1 |

特定継続世帯※2 |

||||

| 医療分 | 8.10% | 20,800円 | 21,000円 | 10,500円 | 15,750円 | 670,000円 |

| 支援金分 | 2.50% | 5,000円 | 5,000円 | 2,500円 | 3,750円 | 260,000円 |

| 介護分 | 2.10% | 7,000円 | 6,000円 | 6,000円 | 6,000円 | 170,000円 |

| 子ども・子育て支援金分 | 0.4% |

11,000(0歳~74歳)a 100(18歳~74歳)b |

1,000円 | 500円 | 750円 | 30,000円 |

※1:特定世帯とは、国民健康保険から後期高齢者医療制度に移行した方がいる世帯のうち、国民健康保険の加入者が1人だけの世帯をいいます。軽減の適用期間は最初の5年間で、平等割額が2分の1減額されます。

※2:特定継続世帯とは、特定世帯該当から5年経過後、3年間適用期間が延長された世帯をいいます。延長期間の間は、平等割額が4分の1減額されます。

※3:課税限度額とは、それぞれの区分において定められる上限額をいいます。この限度額を超えて課税されることはありません。

※4:子ども・子育て支援金分の均等割a、bは18歳に達した日以降最初の3月31日までは全額軽減となります。

軽減制度

低所得世帯の負担を軽減するため、世帯主とその世帯に属する加入者及び特定同一世帯所属者(※1)の総所得金額等の合計が軽減判定所得基準額以下の場合に、「均等割」・「平等割」が減額になります。この軽減措置は、年税額算定時に適用するため、申請は不要です。

※1:特定同一世帯所属者とは、国民健康保険から後期高齢者医療制度に移行した方で、資格終了後も引き続き同一世帯に所属している方をいいます。

軽減判定の対象となる所得

世帯主とその世帯に属する加入者及び特定同一世帯所得者の総所得金額等の合計により判定します。

- 事業専従者控除がある方は、控除前の額が軽減判定基準額になります。

- 専従者給与がある方は、軽減判定基準額に含めません。

- 土地等の収用等による譲渡所得がある方は、特別控除前の額が軽減判定基準額になります。

- 前年12月31日において65歳以上の公的年金受給者は、年金所得から15万円を控除した額が軽減判定基準額になります。

注 世帯に所得の未申告者がいると、正しく軽減判定できないため軽減対象になりません。所得が0円の場合は、その旨を申告する必要があります。

軽減判定の基準日

判定基準日は4月1日(年度途中に新しく国民健康保険に加入した世帯は加入日)です。

- 年度途中で加入者の増減があった場合でも、当初の軽減割合を適用します。

- 判定基準日以降に世帯主の変更があった場合は、軽減割合の再判定を行います。

- 資格異動の届け出が遅れたなどの理由により、遡って加入者が増減し基準日時点の対象人数に変更があった場合は、軽減割合の再判定を行います。

軽減判定基準額

令和7年度の税制改正により、前年中所得が一定額以下の世帯の負担軽減を目的として均等割・平等割額の5割軽減及び2割軽減判定の際の軽減判定基準額が引き上げられ、軽減の対象となる人の範囲が拡大されました。

| 軽減判定基準額(改正前) | 軽減割合(改正前) | 軽減判定基準額(改正後) | 軽減割合(改正後) |

| 43万円+10万円×(給与所得者等の数-1) 以下 | 7割 | 43万円+10万円×(給与所得者等の数-1) 以下 | 7割 |

|

43万円+30万5千円×(加入者数+特定同一世帯所属者数)+10万円×(給与所得者等の数-1) 以下 |

5割 | 43万円+31万円×(加入者数+特定同一世帯所属者数)+10万円×(給与所得者等の数-1) 以下 | 5割 |

| 43万円+56万円×(加入者数+特定同一世帯所属者数)+10万円×(給与所得者等の数-1) 以下 | 2割 | 43万円+57万円×(加入者数+特定同一世帯所属者数)+10万円×(給与所得者等の数-1) 以下 | 2割 |

※2:給与所得者等とは、一定の給与所得者及び一定の公的年金等の支給を受ける者をいいます。なお、一定の給与所得者とは、給与収入55万円超の者をいい、一定の公的年金等の支給を受ける者とは、65歳未満の場合は60万円超、65歳以上の場合は110万円超の支給を受ける者をいいます。

非自発的失業者に対する負担軽減制度があります

倒産・解雇、雇い止めなどにより失業して国民健康保険に加入した方に対する国民健康保険税の軽減制度があります。申請手続きが必要です。

制度や手続き内容に関してはこちらをご確認ください⇒非自発的失業者の軽減

未就学児にかかる均等割額の減額について

令和4年度から子育て世帯の経済的負担軽減を図るため、未就学児の均等割額を2分の1減額します。一定の所得以下の世帯における均等割額の軽減が適用される世帯に属する未就学児の均等割額については、軽減措置後、さらに均等割額を2分の1減額することになります。

未就学児1人にかかる均等割額軽減額(年額)

区 分 |

軽減前均等割額① |

軽減額 ② |

軽減後均等割額(①-②) |

軽減なし |

26,900円 |

13,450円 |

13,450円 |

7割軽減 |

8,070円 |

4,035円 |

4,035円 |

5割軽減 |

13,450円 |

6,725円 |

6,725円 |

2割軽減 |

21,520円 |

10,760円 |

10,760円 |

※表中の均等割額は医療分(22,000円)、支援金分(5,000円)、子ども・子育て支援金分(1,100円)の均等割合計額です

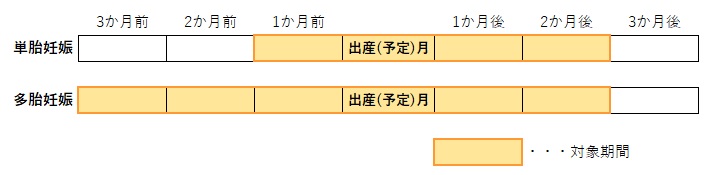

産前産後期間にかかる均等割額および所得割額の減額について

令和6年1月より子育て世帯の負担軽減、次世代育成の観点から、国民健康保険被保険者で出産予定又は出産した方の出産予定月(又は出産月)の前月から出産予定月(又は出産月)の翌々月(以下「産前産後期間」といいます)相当分の均等割額および所得割額が減額されます。多胎妊娠の場合は、出産予定月(又は出産月)の3か月前から6か月相当分が減額されます。

※1:出産被保険者の産前産後期間相当分の所得割額と均等割額が年額から減額されます。産前産後期間「相当分」は年額から減額されるため、産前産後期間の保険税が0円になるとは限りません。

※2:賦課限度額に達している世帯において、減額分を差し引いた保険税額が賦課限度額を超過する場合は減額となりません。

※3:令和5年度においては、産前産後期間のうち令和6年1月以降の期間の分だけ、保険税が減額されます。

例)令和5年11月中に出産した方は、令和6年1月分のみが減額対象です。

所得の申告をお忘れなく!

国民健康保険税の納税義務者(擬制世帯主も含む世帯主)およびその世帯に属する加入者、特定同一世帯所属者の方は、国民健康保険税の軽減判定などのために、所得の申告が必要です。

遺族年金や障害年金、雇用保険などの非課税所得のみの方、収入がない方など、確定申告や市・県民税申告が必要ない方も、国民健康保険税を算定するにあたり「収入は0円である」旨の申告が必要です。国民健康保険税世帯内に未申告者がいる場合は、収入が少ない世帯でも軽減制度の適用を受けることができませんので、ご注意ください。※国民健康保険税を正しく算定するために必要な申告です。税の申告とは異なります。

下記に該当する方は申告の必要はありません

- 確定申告書や市・県民税申告書の提出がお済みの方

- 給与収入(所得)のみの方で、勤務先から給与支払報告書が提出されている方

- 公的年金収入(所得)のみの方で、公的年金支払報告書が提出されている方

- 19歳未満で収入(所得)がない方(世帯主本人の場合は、所得の申告が必要となることがあります)

市外から転入し国民健康保険に加入された方は

当該年の1月2日以降に北秋田市に転入した方が国民健康保険に加入したときは、年税額の計算の基礎となる前年中の所得金額を把握できる資料がありません。そのため、前年中の所得金額等の状況について、市から1月1日現在住民登録されていた市町村へ所得照会をさせていただきます。